Dimanche 16 juin 2024

Quand vous leur annoncez un bonus en brut, vos collaborateurs sont heureux et rêvent de vacances luxueuses.

Quand ils touchent le net, ils ruminent juste depuis leur canapé.

#je me suis fait avoir

C'est à la fois frustrant pour l'employeur (qui a l'impression de décaisser un porte-avions) et pour le travailleur (qui pense qu'on se moque de lui).

Nous vous avions présenté, les primes sur objectif (CCT90)

👉 Pour relire notre newsletter à ce sujet, c'est ici.

Nous allons aujourd'hui vous détailler le mécanisme d'octroi d'une prime bénéficiaire ! 😉 (= sorte de dividende pour les collaborateurs)

💼 La base

Vous êtes une ASBL ou une société ? Et vous avez dégagé un bénéfice en fin d'exercice ? Vous pouvez alors verser une prime bénéficiaire à vos travailleurs.

Le système part du principe que vos travailleurs ont contribué à la réalisation de ce bénéfice et qu'il est donc possible de leur en octroyer une partie sans que la taxation ne la réduise à peau de chagrin.

Vous pouvez décider d'octroyer une prime bénéficiaire identique ou une prime bénéficiaire catégorisée.

👥 La prime identique

Dans ce cas, chaque travailleur reçoit le même montant de prime.

Ou chaque travailleur reçoit un même pourcentage de sa rémunération.

Octroyer une prime identique est simple : il suffit que la décision soit actée dans un procès-verbal d'assemblée générale (❗mentions spécifiques).

👤 La prime catégorisée

Vous devez d'abord "catégoriser" les travailleurs selon des critères objectifs (ancienneté, grade, fonction, niveau de rémunération ou de formation).

Chaque catégorie de travailleurs reçoit alors le même montant de prime ou une prime équivalant à un même pourcentage de leur rémunération, en veillant à respecter un ratio 5-1 entre les différentes catégories.

💭 Exemple

Si une catégorie de travailleurs reçoit 100 € (prime la plus basse),

une autre catégorie ne pourra pas recevoir plus de 500 €.

Octroyer une prime catégorisée se fait par acte d'adhésion ou convention collective de travail en cas de délégation syndicale.

🤑 Un régime fiscal et social avantageux

Tant pour le travailleur que pour l'employeur !

👌Pour l'employeur : aucune cotisation sociale patronale mais la prime ne sera pas déductible à l'impôt des sociétés.

✌Pour le travailleur : une cotisation de solidarité de 13,07% et un précompte libératoire retenu par l'employeur de 7%.

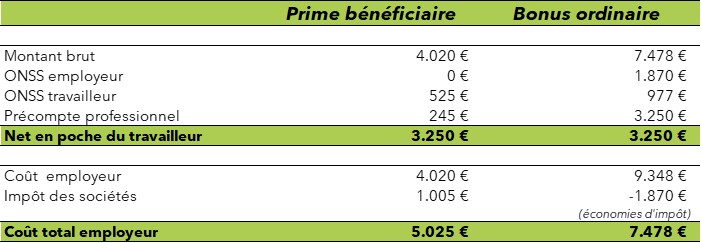

Et donc : du brut au net, cela donne quoi ?

💭 Exemple

✋ Les limites

❌ La prime bénéficiaire ne peut pas remplacer ou convertir une rémunération existante.

❌ La prime bénéficiaire doit être octroyée à tous les travailleurs. Peuvent en être exclus les travailleurs licenciés pour motif grave, les travailleurs qui ont démissionné et les travailleurs disposant de moins d'un an d'ancienneté.

❌ Le montant de la prime octroyée à un travailleur est fonction des heures effectivement prestées, c'est-à-dire qu'elle sera proratisée en fonction du régime horaire de travail et considérera les suspensions de travail.

❌ Le montant total des primes bénéficiaires octroyées aux travailleurs ne peut pas dépasser 30% de la masse salariale brute.

🤩 Notre conseil

Cet avantage doit être décidé chaque année par l'Assemblée Générale en fonction des résultats de l'entreprise, ce n'est donc pas un avantage acquis et répété dès qu'il est octroyé une année.

Si vous n'avez pas anticipé la distribution d'un bonus via un plan bonus (CCT90), verser une prime bénéficiaire est une très bonne alternative.

Vous pouvez cumuler un plan bonus et une prime bénéficiaire : il s'agirait alors à la fois de motiver ses travailleurs à l'atteinte de certains objectifs et de les récompenser (sans les prévenir d'avance) une 2e fois en cas de bénéfices.

Votre solution tout-en-un

pour tous vos défis comptables, fiscaux, légaux et financiers.

Le premier rendez-vous est toujours gratuit. Toujours utile.