Dimanche 28 avril 2024

"Les dividendes des actionnaires augmentent de 60% alors que les gens ne peuvent pas payer leurs factures, c'est grotesque. #begov doit tenir sa promesse : 'personne ne peut s'enrichir' ". → Signé Raoul Hedebouw.

Si c'était si simple... 🙄

Voyons ensemble ce qu'être actionnaire implique au niveau légal et fiscal.

😎 C'est quoi un actionnaire ?

À sa constitution, une société émet des actions en contrepartie du capital ou des apports qui lui sont confiés. Les actionnaires sont donc les personnes qui ont souscrit ces actions, ou qui les ont achetées, par après, aux premiers actionnaires.

La liste des actionnaires et le nombre d'actions détenues sont repris dans un registre des actions papier ou électronique (e-stox).

Ils se rassemblent lors d'assemblées générales.

💭 Exemple

Monsieur César constitue la SRL CESAR.

Il apporte 5.000 € et reçoit en contrepartie 100 actions (1 action = 50 € à la constitution).

Les actionnaires ne s'occupent pas de la gestion de la société. Ce sont les administrateurs qui s'en chargent. Ils sont nommés ou révoqués par l'Assemblée Générale (donc par les actionnaires).

💡Il arrive souvent qu'une société soit détenue par un actionnaire unique qui est également l'administrateur unique. La personne cumule alors les 2 casquettes.

👉 Voir notre newsletter sur les administrateurs ici.

Les actionnaires sont donc les "propriétaires" de la société : ils ont accepté de mettre de leur poche dans un projet qu'ils espèrent prolifique. Ils prennent donc un risque : le risque de perdre l'argent injecté si la société périclite.

En contrepartie de ce risque, ils sont "rémunérés". Mais comment ?

💰 Les dividendes

Chaque année, les administrateurs arrêtent les comptes annuels et les présentent aux actionnaires lors de l'assemblée générale ordinaire.

Votre société a réalisé un bénéfice ? Félicitations !

Ce bénéfice va être soumis à l'impôt des sociétés (25% ou 20%). Les administrateurs pourront enfin proposer une distribution de dividendes.

Les dividendes sont taxés au taux de 30% (après avoir subi l'impôt des sociétés de 20% ou 25%). C'est un précompte mobilier qui est retenu.

Il existe un taux réduit de 15% (VVPRbis). Il n'est accessible que pour les petites sociétés, constituées après le 1er juillet 2013, à partir de leur 4ème exercice… #CeN'estPasNousQuiFaisonsLesLois

💭 Reprenons notre exemple

CESAR SRL réalise un bénéfice avant impôt (chiffre d'affaires - charges) de 60.000 €.

La charge fiscale est bien moindre si la société est éligible aux dividendes VVPRbis.

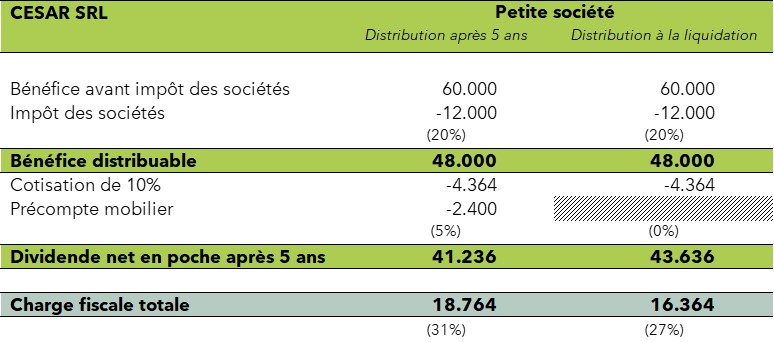

🏌️♀️ Les réserves de liquidation

ll est également possible d'affecter les bénéfices à une réserve de liquidation contre une cotisation de 10% (calculée sur une base "brutée").

À la liquidation de la société, il n'y aura plus d'impôts à payer sur ces bénéfices.

5 ans plus tard, vous pouvez verser cette réserve après avoir retenu encore un précompte de 5%.

💭 Reprenons notre exemple

CESAR SRL réalise un bénéfice après impôt de 48.000 €.

Il est affecté à une réserve de liquidation.

Si la société distribue la réserve de liquidation 5 ans plus tard, la charge fiscale est moindre qu'un dividende VVPRbis. Encore moindre en cas de liquidation de la société.

🤝 La vente des actions et les plus-values

Vous souhaitez "sortir" de votre société (pension, changement d'activité, etc.), votre société a pris de la valeur et vous avez trouvé un repreneur ? Lors de la vente des actions de votre société, vous réaliserez une plus-value sur actions.

Les plus-values sur actions ne sont pas taxables si elles sont faites dans une gestion normale du patrimoine privé. Généralement, c'est le cas.

💭 Reprenons notre exemple

À la constitution, 1 action de CESAR SRL valait 50 €, aujourd'hui 1 action vaut 2.000 €.

Si la société est vendue au prix de la valorisation (soit : 200.000 €) :

Monsieur César réalise, dans le cadre d'une gestion normale du patrimoine privé, une plus-value sur actions de 195.000 €. Charge fiscale = 0 €

👌Notre conseil

Vous avez à la fois la casquette d'actionnaire et d'administrateur ?

Il est alors possible de compléter votre rémunération par des dividendes. Cela vous coûtera toujours moins cher qu'une augmentation de votre rémunération classique.

#optimisation

En fonction de votre situation (et de votre patience), plusieurs possibilités existent : dividendes, réserve de liquidation, etc.

Vous souhaitez arrêter votre activité ? Il faut encore une fois anticiper pour optimiser au mieux.

Votre solution tout-en-un

pour tous vos défis comptables, fiscaux, légaux et financiers.

Le premier rendez-vous est toujours gratuit. Toujours utile.