Dimanche 16 avril 2023

Avec la diminution des possibilités d'alimenter ses assurances pension, beaucoup souhaitent diminuer leur rémunération pour “se payer avec des dividendes”.

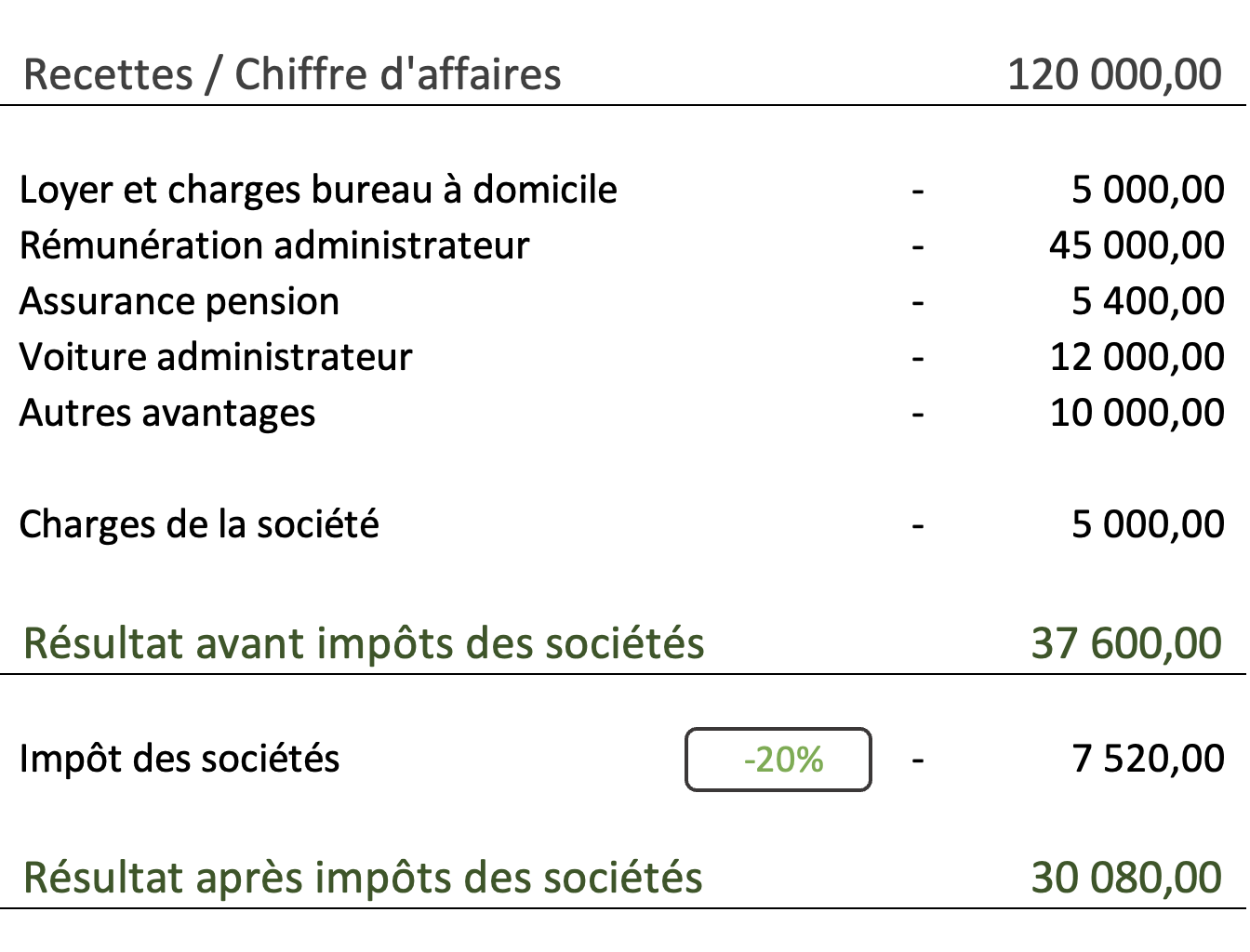

📣 Tout d'abord, plantons le décor

Sur votre rémunération d'administrateur, vous devrez payer des cotisations sociales et du précompte professionnel :

- 25.000 € : prévoir des retenues pour +/- 33%

- 35.000 € : prévoir des retenues pour +/- 39%

- 45.000 € : prévoir des retenues pour +/- 43%

- 60.000 € : prévoir des retenues pour +/- 47%

- 120.000 € : prévoir des retenues pour +/- 53%

En choisissant une rémunération de 100.000 € et en ajoutant 20.000 € dans votre assurance pension (très faiblement taxée), vous pouvez réduire vos retenues à moins de 47 %.

Sauf que l'administration a / veut / va (ce n'est toujours pas clair) limité(r) fortement les possibilités d'alimenter les assurances pension des administrateurs de sociétés.

Une alternative est alors de se rémunérer avec des "dividendes".

💰 Il existe 3 mécanismes

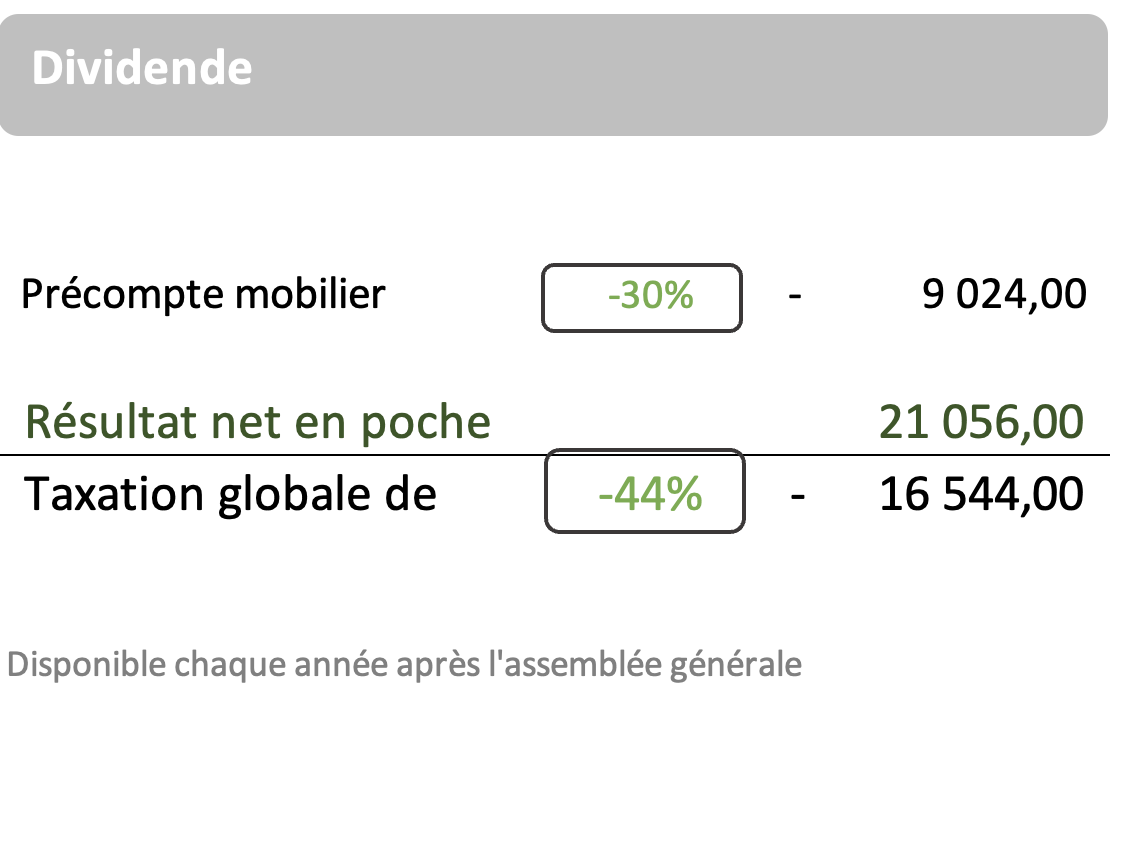

👆 Dividende classique

Le taux du précompte mobilier est de 30% après avoir subi l'impôt des sociétés.

L'impôt des sociétés pour les petites sociétés est de 20% en dessous de 100.000 € de bénéfices et de 25% au-delà.

Il faut respecter certaines conditions, notamment (en simplifié), avoir un administrateur qui se rémunère au minimum à hauteur de 45.000 € (seuil que l'administration aimerait augmenter).

Cette condition n'est pas d'application durant les 4 premiers exercices.

Dans ce cas, la charge fiscale totale pour le dividende est de 44%.

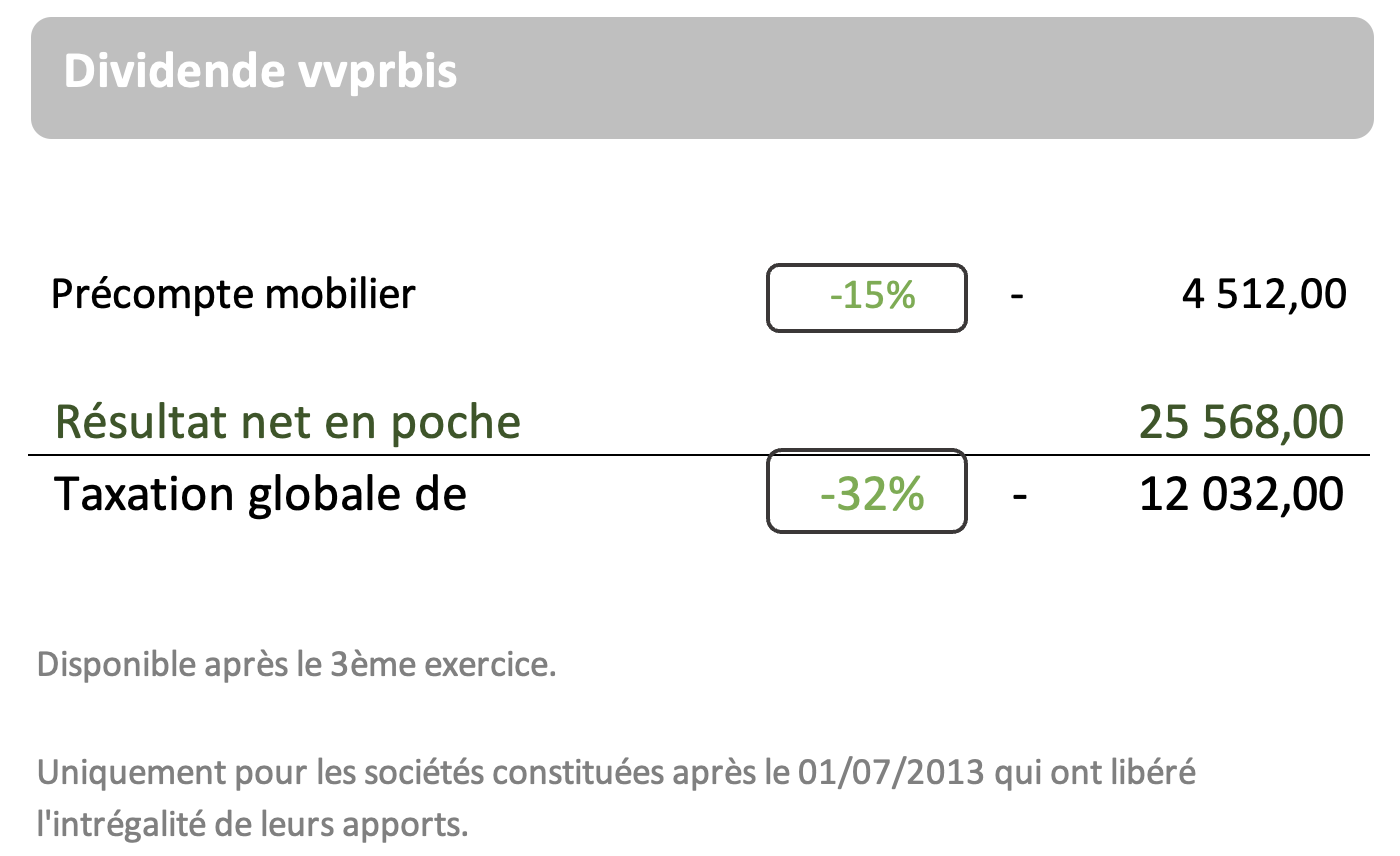

✌ Dividende VVPRBIS

Les petites sociétés qui :

- Ont été constituées après le 1er juillet 2013

- Ont libéré tout leur capital

- Ont dépassé le 3ème exercice

Ont droit à un taux de précompte mobilier de 15% pour leurs dividendes.

Dans ce cas, la charge fiscale totale pour le dividende est de 32 %.

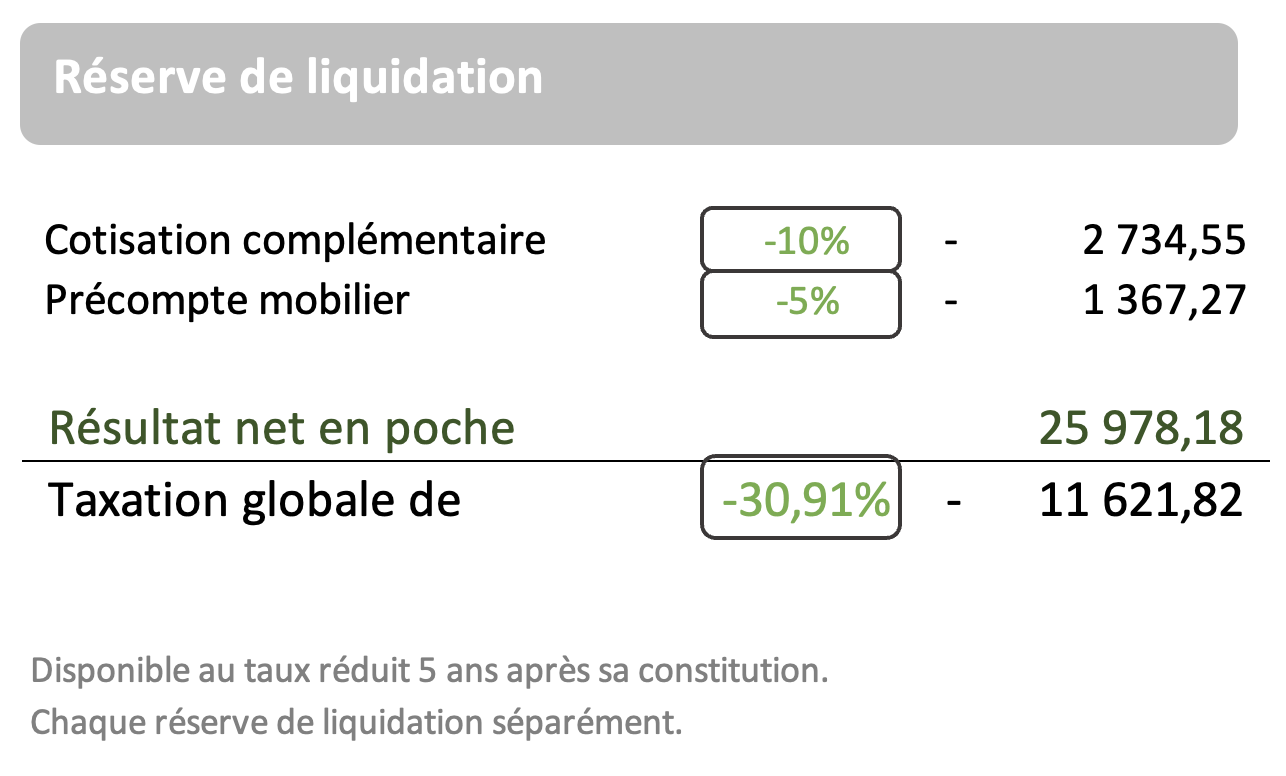

🤞 Réserves de liquidation

Les petites sociétés qui affectent leur bénéfice à une réserve de liquidation (écriture comptable à faire l'année du bénéfice réalisé) et qui paient une cotisation supplémentaire de 10% sur le montant affecté, peuvent distribuer ce montant 5 ans plus tard avec 5% de précompte mobilier.

On arrive dans ce cas à une charge fiscale totale de 30,91% pour le dividende.

💡 Voici un tableau pour illustrer tout cela par un exemple

Votre solution tout-en-un

pour tous vos défis comptables, fiscaux, légaux et financiers.

Le premier rendez-vous est toujours gratuit. Toujours utile.