Dimanche 12 mai 2024

"Rien ne se se perd, rien ne se crée, tout se transforme". → Lavoisier en 1789

Ce principe ne vaut pas qu'en chimie. 😉

Les taux d'intérêt bancaires sont remontés en flèche. Plutôt que d'emprunter à une banque, pourquoi ne pas emprunter ces sommes auprès de votre société qui a une trésorerie excédentaire ? Est-ce possible d'éviter des intérêts ?

Ou le cas inverse : votre société a besoin de liquidités dont vous disposez en privé ? Est-ce une bonne idée de lui prêter la somme ?

Regardons ensemble ce que vous pouvez faire (et ne pas faire) ainsi que le(s) taux d'intérêt à prévoir.

📚 Revoyons les bases

Lorsque vous êtes l'unique actionnaire et administrateur de votre société, il existe entre votre société et vous-même des liens d'interdépendance.

Les opérations que vous réalisez avec votre société doivent toujours respecter le principe de pleine concurrence. Les conditions de chaque opération doivent donc être similaires à celles qu'auraient deux parties indépendantes.

Si votre société vous prête de l'argent, elle devra donc appliquer un taux d'intérêt similaire à celui qu'elle aurait appliqué à un inconnu.

Le taux d'intérêt appliqué doit donc correspondre au taux du marché.

Dans certains cas, le législateur fiscal fixe un taux de référence, parfois non.

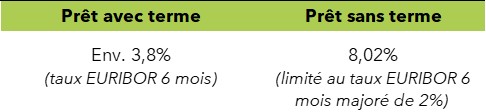

🎁 Votre société vous prête de l'argent

Les taux sont différents en fonction des modalités et de l'objet du prêt :

Si vous ne respectez pas ces taux (crédit sans intérêt ou à un taux réduit), la différence sera considérée comme un avantage de toute nature sur lequel vous serez taxé. 💡Voir notre newsletter sur les avantages de toute nature ici.

Et du côté de votre société, un contrôleur pourrait considérer que les intérêts dont la société s'est privée doivent être repris dans sa base imposable et être taxés.

🌈 Vous prêtez de l'argent à votre société

À nouveau, les taux sont différents en fonction des modalités du prêt :

Vous souhaitez ne pas respecter ces taux ?

👉 En cas d'application d'un taux d'intérêt supérieur

La différence sera considérée comme un dividende, non déductible par votre société. Ce sera également le cas si les montants prêtés sont trop importants.

👉 Et en cas d'absence d'intérêt ou d'un taux d'intérêt inférieur

Les intérêts que la société n'aura pas versés seront considérés comme une base minimum d'imposition.

📝 La fiscalité

Compléter sa rémunération avec des intérêts en prêtant de l'argent à sa société peut être envisagé. Les intérêts perçus seront taxés à un taux de 30% et ils seront déductibles par votre société.

Il faut toutefois respecter les limites : les sommes prêtées doivent être raisonnables et le taux d'intérêt doit être correctement choisi.

👌Notre conseil

L'opération crée un conflit d'intérêts. Il faut donc que cette opération soit réalisée à l'avantage de la société et non dans un but de pure optimisation fiscale.

Une convention en bonne et due forme doit être établie et signée. Vous devez justifier la nécessité de l'opération et consigner les motivations dans des rapports et procès-verbaux comme le requiert le droit des sociétés (conflit d'intérêts).

Votre solution tout-en-un

pour tous vos défis comptables, fiscaux, légaux et financiers.

Le premier rendez-vous est toujours gratuit. Toujours utile.