Dimanche 17 décembre 2023

"C'est en Belgique que les personnes âgées sont les plus dépendantes de leur pension légale." L'Echo, ce 14 décembre 2023, publie une analyse de l'OCDE, "plus de 85% du revenu brut moyen des personnes âgées de plus de 65 ans provient de fonds publics".

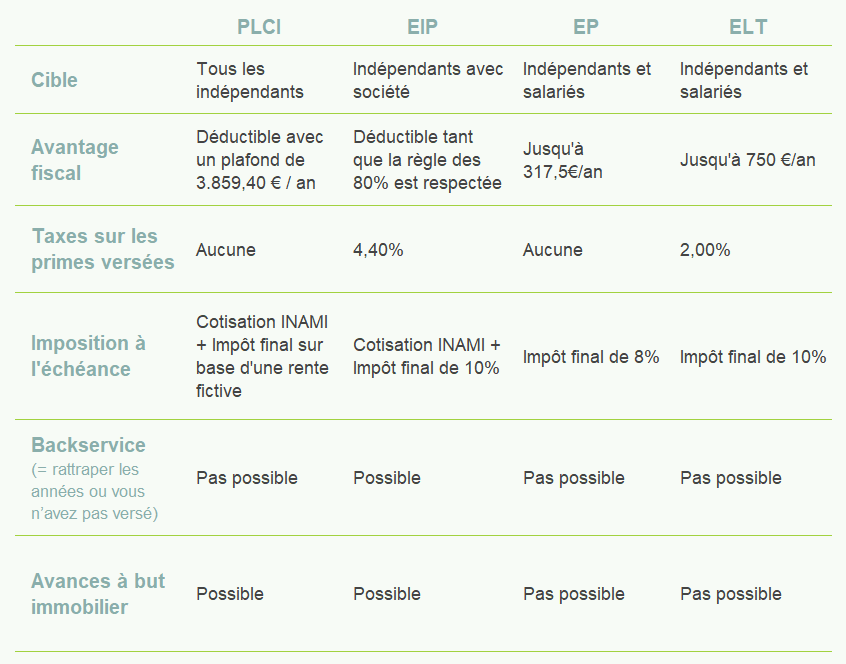

Après la PLCI (partie 1) et l'EIP (partie 2), nous allons cette semaine, clôturer cette série sur "comment déduire son épargne" avec 2 produits "plus grand public" : l'épargne pension et l'épargne à long terme.

💰 La base

Cela concerne autant les indépendants que les salariés.

Pour rappel, la PLCI et l'EIP sont uniquement pour les indépendants.

Vous pouvez bénéficier d'une réduction d'impôts pouvant aller jusqu'à 30% par an.

Cela signifie qu'en épargnant 990 € → vous payez 297 € d'impôts en moins.

Pour l'épargne pension, vous confiez votre argent à un fonds ou à une assurance.

"Il investit, entre autres, votre argent dans des actions et des obligations" → Wikifin

Pour l'épargne long terme, vous placez dans une assurance épargne.

"C'est un contrat avec un assureur par lequel ce dernier s’engage à vous verser un capital à votre retraite en échange de vos versements." → Wikifin

Suivant le produit choisi, le rendement sera garanti ou non.

🔝 Maximum combien ?

👉 Épargne pension

Deux plafonds :

990 € / an → 297 € / an maximum de réduction d'impôt OU ;

1.270 € / an → 317,5 € / an maximum.

Peu importent vos revenus professionnels.

⚠︎ Piège fiscal ⚠︎ Veillez à verser 990 € ou plus de 1.188 €.

👉 Épargne long terme

Un seul plafond :

169,20 € majorés de 6% de vos revenus professionnels, avec un maximum de 2.350 € / an → 705 € / an de réduction d'impôt.

⚠︎ Si vous remboursez un crédit hypothécaire pour lequel vous bénéficiez encore d'une réduction fiscale, la possibilité de cumul avec l'avantage fiscal peut être limité.

🚨 Et niveau fiscal ?

👉 Épargne pension

Votre capital sera taxé lors de votre 60ième anniversaire.

8% d’impôt tant sur le capital que sur le rendement obtenu.

👉 Épargne long terme

Les primes versées sont soumises à une taxe de 2%.

ET votre capital sera taxé lors de votre 60ième anniversaire.

10% d’impôt tant sur le capital que sur le rendement obtenu.

Si vous avez conclu le contrat après vos 55 ans, la taxe sera prélevée le jour du dixième anniversaire du contrat et pas à vos 60 ans.

💡 Notre conseil

L'épargne pension et l'épargne long terme

...constituent le 3ième pilier de pension.

...vous offrent une réduction d'impôt allant jusqu'à 30% de vos versements.

...et peuvent être combinées avec d'autres assurances.

🎯 Une synthèse de tout !

Tout cela ne remplace absolument pas une bonne discussion avec votre courtier ou votre banquier. Elle ou il vous donnera plus de détails, notamment en ce qui concerne d'éventuels frais d'entrée.

Votre solution tout-en-un

pour tous vos défis comptables, fiscaux, légaux et financiers.

Le premier rendez-vous est toujours gratuit. Toujours utile.